關於我們

最新消息

本所訊息

法律新知

團隊介紹

主持律師

合夥律師

助理合夥律師

資深律師

律師

顧問

專業領域

友站連結

聯絡我們

全部消息

本所訊息

法律新知

2018

1/18

[法律新知]

「金融科技發展與創新實驗條例」已於民國106年12月29日通過

「金融科技發展與創新實驗條例」已於民國106年12月29日通過,主要內容為建立金融創新實驗申請制度與相關配套措施、保障實驗參與者之權益,並允許實驗申請人於特定範圍、期間內豁免現行法規之限制,以促進金融科技之創新與多元化發展。

金融科技發展與創新實驗條例(下稱「本條例」)於民國106年12月29日三讀通過,實施日期未定。本條例除建構申請金融創新實驗制度與配套措施外,另授權主管機關即金融監督管理委員會(下稱「金管會」)得基於實驗進行之必要,會商其他機關(構)同意後,核准實驗者得於實驗期間內排除部分法規命令或行政規則之適用,惟不得排除洗錢防制法、資恐防制法相關法規責任。

本條例之重要內容包括:

1. 不限制申請人身分,自然人、獨資、合夥事業、法人均得申請辦理創新金融業務實驗(第3條至4條);

2. 明定創新金融業務實驗之申請程序與主管機關審查條件(第4條至第11條);

3. 實驗核准後之監督與管理事項(第12條至第19條);

4. 實驗參與者保護規範與爭議解決機制(第20條至第24條);

5. 相關法令排除適用與法律責任之豁免(第25條至第26條)

放寬申請人之身分限制(第3條至4條)

本條例以「科技創新」或「經營模式創新方式」且「須經主管機關許可、核准或特許」之金融業務實驗為主體,未限制申請辦理創新實驗者之身分,

自然人、獨資、合夥事業與法人均得為創新金融業務實驗之申請人,申請人亦不須以從事金融業務者為限

,放寬申請人身分限制,以鼓勵申請人從事創新金融事業實驗。

規範創新金融業務實驗申請程序與審查條件(第4條至第11條)

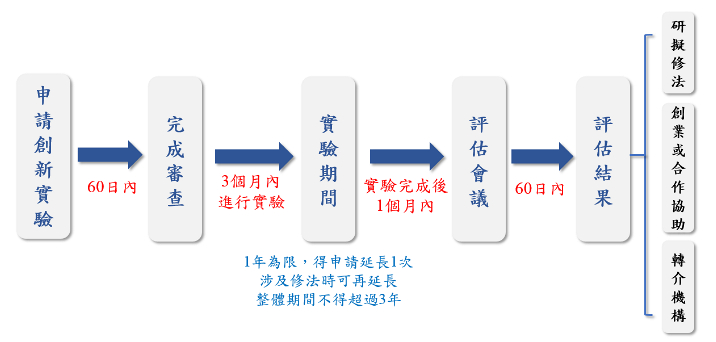

本條例明文要求申請人應提供申請人資料與創新實驗計畫文件,內容應包含資金來源、洗錢及資恐風險評估說明、創新性說明與創新實驗範圍、期間、參與者保護措施與退場機制等事項,且負責人與主要管理者不得有金融犯罪紀錄。金管會對於實驗申請應召開審查會議,由專家、學者與機構代表針對實驗創新性、實驗成效、風險與退場機制等因素於60日內完成審查;

創新實驗期間以1年為限,申請人得申請延長1次,且延長期間不得超過6個月,但創新內容涉及修正法律時,可延長1次以上,惟整體實驗期間不得逾3年。

由於本條例規範申請創新實驗所須文件繁雜且

實驗期間最長可達3年

,建議實驗申請人於申請準備階段,應針對實驗文件、規劃資料與相關記錄進行完整留存,並事前進行長期實驗規劃;

倘實驗內容涉及金融科技專利者,應同時注意事前的專利申請、審查程序與專利權所有人等相關權益事項。

實驗核准後之監督與管理事項(第12條至第19條)

申請人自金管會核准之日起3個月內應進行創新實驗,實驗期間,金管會可進行實地訪查,若有重大不利金融市場或參與實驗者權益、超出金管會核准之實驗範圍或有金管會命改善而未改善等情形,金管會得隨時廢止該實驗之核准。

於實驗期間屆滿後1個月內,申請人應回報實驗結果,由金管會召集專家、學者及相關機關召開評估會議進行結果評估;

金管會評估後認為該實驗具創新性與實效時,可同時辦理研修相關金融法規、提供創業或策略合作協助、轉介相關機構、團體或輔導創業,若有須修正相關金融法規必要時,應於實驗屆滿後3個月內完成修正條文草案報請行政院審查。

依據上開規範,申請人於實驗期間應與金管會保持密切溝通,以促進創新實驗之改善,並避免遭核准廢止之風險;另因實驗屆滿後進行評估之評估標準、評估會議之人員組成與迴避事項均待金管會訂定,所有規範細節尚待補充,

建議申請人應持續關注金管會相關規範與配套措施公布之消息,以及早準備申請辦理創新實驗事宜。

實驗參與者之保護與爭議解決機制(第17條至第18條)

本條例明定申請人對於實驗期間訂立之金融商品或服務之契約,不得有顯失公平事項,且不得事前約定免除對於參與者之責任;申請人於刊登實驗之廣告或招攬活動時,不得有虛偽、隱匿或使他人誤信之情事,並應於訂約前明確告知參與者該創新實驗之範圍、權利義務與相關風險,若有違反導致參與者受有損害時,參與者得準用金融消費者保護法規範請求損害賠償。

因創新實驗所生之爭議,參與者亦得準用金融消費者保護法規定向申請人提出申訴及向財團法人金融消費評議中心申請評議。

本條例因考量創新實驗之不確定性,對於實驗相關金融商品或服務契約、執行均採嚴格責任限制,建議

申請人應加強注意該創新金融業務實驗商品之契約條款設計、相關資訊揭露等法律遵循事項,以避免契約條款遭認定無效或參與者事後請求損害賠償之風險。

法令之排除適用與法律責任豁免(第25條至第26條)

為鼓勵創新與考量實驗設計之彈性,針對創新實驗有涉及金管會或其他機關之法規命令或行政規則者,本條例授權金管會可基於實驗進行之考量,會商其他機關(構)同意後,核准該實驗於

實驗期間內可排除法規命令或行政規則之適用,並免除相關行政責任,惟不可排除洗錢防制法與資恐防制法之規定。

另因創新金融業務實驗可能提供存款、信託、匯兌、電子支付、電子票證發行、票券金融、保險、期貨與證券交易、證券投資信託與顧問等傳統金融產業同性質之服務,本條例明定

經核准辦理創新實驗者,於實驗期間不須再取得上開金融產業主管機關之核准,即可經營此類業務。

本條例對於實驗設計保留較大之彈性,申請人可藉由辦理創新實驗之機會,跳脫過往金融服務產品既有之框架與法令限制,以追求金融服務商品之創新與多元化;惟建議

實驗申請人應同時注意洗錢防制法與資恐防制法之規範,並建制相關法遵配套機制,如保留資金來源文件與設計客戶風險審查機制等,以避免違反洗錢防制法或資恐防制法之風險。

結語

本條例對於創新金融業務實驗申請人之身分不設限制,並賦予主管機關極大之裁量權,除可於實驗期間免除相關法令規定之適用外,更可配合實驗結果評估是否進行金融法規之修訂。建議創新金融商品之設計人或申請人可及早就辦理創新實驗乙事進行規劃,同時針對創新金融商品之契約條款設計與洗錢防制法、資恐防制法規範建立法遵相關機制,以避免遭主管機關認定違法之風險。

本條例雖針對審查、評估創新金融業務實驗之程序進行初步規範,然審查及評估標準、會議人員、運作方式與運作細節均尚待金管會補充,建議創新金融商品之設計者或申請人應持續關注政府相關規範與配套措施公布之消息,並於現階段針對創新金融商品之風險與退場機制進行綜合評估,以決定是否申辦創新金融業務實驗。

如果您需要更多資訊,歡迎聯繫~

許兆慶博士 主持律師

+886.2.2719.6955

andrew.hsu@lexprolaw.com

蘇琬鈺律師

+886.2.2719.6955

jercy.su@lexprolaw.com

本法規新訊僅供參考,並非正式法律意見